概要)

筆者はフリーランスの個人事業主の免税事業者です。この度のインボイス制度(適格請求書等保存方式)に関する情報を収集/整理して、最も節税へと結びつくタイムスケジュールを検討してみました。

前提条件)

下記スケジュールは以下の条件にすべて合致する方が対象となります。

・第一種事業(卸売業)以外の方

・年間の課税売上額が1,000万円以下の方

インボイス導入スケジュール

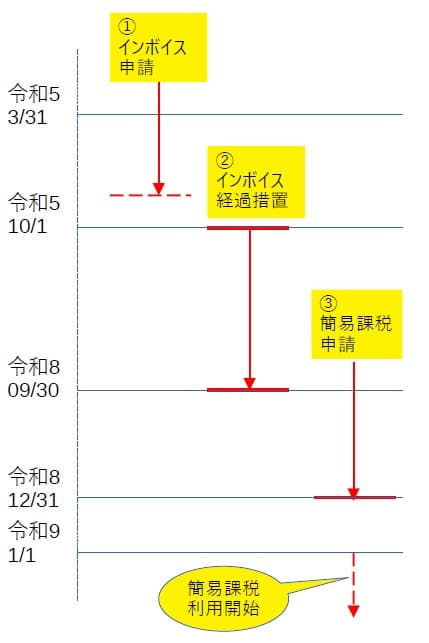

① インボイス申請

申請期限は当初3/31でしたが、無条件に9/30までに変更となりました。しかし、税務署の事務手続きには、e-Taxでの申請で約3週間、書類での申請で約45日かかるそうです。10/1にインボイス番号が必要な場合、7月末を目途に申請するのが良いと思われます。

② インボイス経過措置

令和5年10月1日~令和8年9月30日までは、インボイス登録業者は消費税20%のみ納税すればよい減税措置がとられます(※簡易課税業者の申請有無とは関係ありません)

※ 個人事業主の場合、会計期が1月1日~12月31日までなので、実際は令和8年12月31日まで適用できます。つまり令和5年から令和8年度までの会計期で消費税申告の減税措置を適用できます。

③ 簡易課税申請

令和9年度より簡易課税制度を利用します。令和9年度より利用するためには、令和8年12月31日までに申請する必要があります。簡易課税制度は、みなし仕入れ率を元に計算した消費税額を納税する制度です。参考として「簡易課税選択届出書」の期日の記載方法についてはこちらを参照ください。

④ 簡易課税利用開始

簡易課税は一度申請すると、2年間は制度を継続しなければなりません。

補足)

・インボイス経過措置期間に簡易課税を申請すると、本則課税を利用出来なくなります。本則課税は、病気入院で仕事が出来なくなって売上が大幅に落ち込み、赤字になったケースなどでは、逆に消費税の還付などで有利になるケースがあるそうです。

・今後予想される展開については、こちらに記載しております。